半导体是指常温下导电性能介于导体与绝缘体之间的一类材料。半导体的特殊之处在于其导电性可控性强,可以在外界环境(如光照、温度等)变化下呈现导通、阻断的电路特性,实现特定的功能。这一特点使得半导体成为科技和经济发展中不可或缺的角色。

根据应用场景的不同,半导体可大致分为四个大类,分别是:集成电路、分立器件、光电器件及传感器。

集成电路:集成电路是采用特定的制造工艺,将晶体管、电容、电阻和电感等元件以及布线互连,制作在若干块半导体晶片或者介质基片上,进而封装在一个管壳内,变成具有某种电路功能的微型电子器件。

集成电路产业既是当前国际政治和经济竞争的重要砝码,也是国际竞争最激烈以及全球资源流动和配置最彻底的产业。

分立器件:最重要的包含晶体二极管、三极管、整流二极管、功率二极管、化合物二极管等,被大范围的应用于消费电子、计算机及外设、网络通信,汽车电子、LED显示屏等领域。

光电器件:指根据光电效应制作的器件称为光电器件(或光敏器件),最重要的包含利用半导体光敏特性工作的光电导器件,利用半导体光伏效应工作的光电池与半导体发光器件等。

传感器:利用半导体性质易受外界条件影响这一特性制成的传感器,按输入信息可分为物理敏感、化学敏感和生物敏感半导体传感器三类。主要应用领域是工业自动化、家用电器、环境检验测试、生物工程等领域。集成电路是四类半导体器件中应用最为广泛的,据世界半导体贸易统计协会统计,2020年集成电路占全球半导体各类器件市场的82.03%,相比2019年占比80.8%又有一定提升。

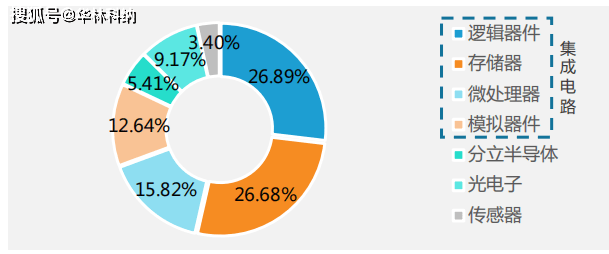

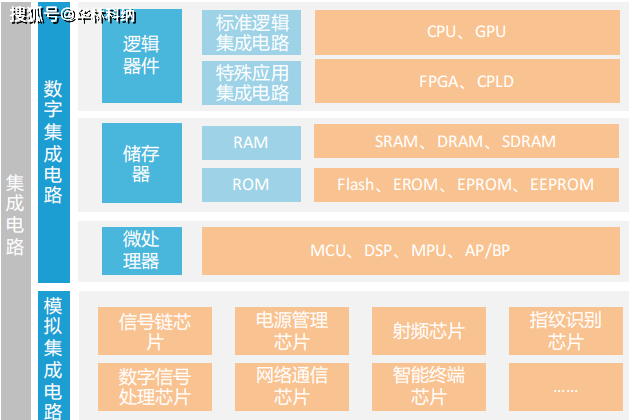

集成电路大致上可以分为数字集成电路和模拟集成电路,其中数字集成电路最重要的包含逻辑器件、储存器和微处理器。逻辑器件是进行逻辑计算的集成电路;存储器是用来存储程序和各种数据信息的记忆部件;微处理器可完成取指令、执行指令,以及与外界存储器和逻辑部件交换信息等操作;

模拟器件是模拟电路集成在一起用来处理模拟信号的芯片,如运算放大、模拟乘法器、锁相环、电源管理芯片等。

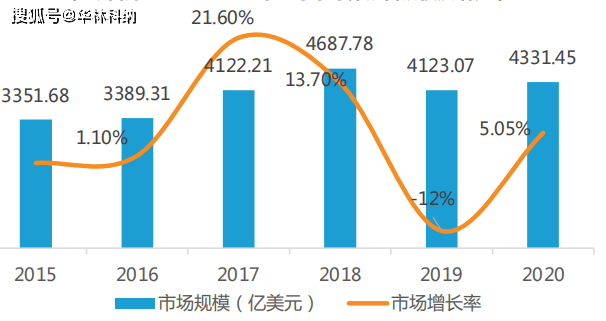

以集成电路为主的半导体行业在过去几十年里整体处于上涨趋势,据WSTS统计数据,自2017年起全球半导体销售规模已连续四年超过4000亿美元。2019年,由于存储芯片厂商产能扩张,市场供大于求;且模拟芯片需求也会降低,导致世界半导体销售规模出现下滑。随后的2020年,疫情导致芯片出现短缺,全球销售规模又随价格波动和需求的增长而小幅上扬。

从区域分布来看,WSTS统计结果为,2020年亚太地区(除日本)半导体市场规模为2675.90亿美元,占全球市场的61.78%。而据美国半导体协会(SIA)数据,2020年中国半导体行业市场规模为1517亿美元,占全球比重34.5%,虽然较2019年世界占比34.9%会降低,但仍是全球最大半导体消费国家。

华林科纳介绍过半导体包括集成电路、分立器件、光电子器件、传感器等,其中又以集成电路份额最高。作为全世界最大半导体消费国家,日渐增长的市场需求为半导体产业带来了广阔的发挥空间,中国集成电路产业规模快速增长。

我国芯片制造的产值也有了一定的提升,但这一产值数据包含外国及中国台湾公司在中国大陆投资的制造厂贡献的产值,仅仅中国大陆的公司2020年芯片制造产值仅为83亿美元,相比千亿美元的市场规模,大陆芯片企业制造的产品仅满足了内需的5.8%。受原材料价格波动大影响,我国集成电路行业市场规模和集成电路制造业产值在过去五年内呈现小幅波动,但国家统计局多个方面数据显示,我国芯片制造业保持快速地增长,近五年符合增长率高达18.68%,显著快于市场规

模增速。集成电路产量已经连续两年突破两千亿块,2020年增速更是高达近30%。

尽管我国集成电路产量增速迅猛,但我国集成电路供应量与需求量之间的差距过于悬殊,大量的芯片仍然需要通过进口获得。

我国集成电路进口金额3500.4亿美元,出口仅为1166亿美元,进出口贸易差达高2334.4亿美元,较2019年的2039亿美元再度扩大。集成电路产业链主要可大致分为上中下游三大模块以及集成电路行业的支撑产业,上游为芯片设计行业,中游是芯片的制造以及封装测试,下游是芯片的终端应用。集成电路原材料以及制造设备是整个行业的支撑产业。

在整个芯片产业链中,除了上世纪七十年代起步的封测技术较为领先外,芯片设计、制造业的整体水平还与领先国家有较大的差距。其中,在芯片设计领域,我国移动处理器设计水平与世界差距较小,其他细致划分领域均较为落后,缺乏高端芯片设计话语权;在制造环节中,先进制程工艺最为“卡脖子”2021年4月台积电3纳米工艺芯片已确定进入试产,远远领先大陆水平。

芯片行业的支撑产业高质量发展也与世界存在差距。高端芯片的制造主要是依靠光刻机为核心的制造设备,目前我国在低端光刻机国产化进程上,取得了一定的成果,而尖端光刻机技术被荷兰ASML公司垄断。在芯片设计领域,知识产权竞争十分激烈,中高端芯片几乎被海外厂商垄断,中国企业在全球集成电路产业中一直处在中低端领域,逻辑、存储等高端芯片仍依赖进口。据国务院发布的有关数据, 我国芯片自给率仅为30%左右,提升高端芯片国产化率,实现高端芯片设计制造的国产化替代将是中国芯片产业下一阶段的重要奋斗目标。虽然中国集成电路产业高质量发展道路艰难,但中国依旧诞生了一批优秀的芯片厂商。

中国集成电路产业体系也逐步从附加值相比来说较低的封装测试领域向附加价值更高的设计领域转型。2012年至2020年前三季度,芯片设计在中国半导体产业所占比重从29%增至45%,2018至2020年增长增速加快。

为了提高中国自身芯片研发能力及降低西方技术封锁对我们国家科技产业的影响。自2014年以来,我国依据集成电路行业情况一方面出台政策对集成电路从业公司做税收减免,另一方面制定技术战略发展纲要指导集成电路行业技术进步,多方面政策一同推动集成电路行业进步。

除了国家政策和外部贸易环境的影响,无人驾驶、人脸识别、通信技术和云计算等新兴起的产业的加快速度进行发展促使集成电路行业本身加速进步,以适应更多元化的应用场景和更庞大的算力需求。

物联网产业迅猛发展是芯片需求量开始上涨的一大推动力,物联网产业感知、传输、平台、应用四层架构中的每一层级,都需要各类芯片的参与。其中物联网终端层、边缘计算层和应用层对芯片的需求更加多元化,数量也相对较大。在芯片种类方面,工业应用中对电源管理芯片、信号链芯片等模拟芯片的需求更大,对微控制器、逻辑芯片等也有一定需求。由于数据中心需要对大量原始数据进行运算处理,对于芯片等基础硬的计算能力、存储能力等都有较高要求。返回搜狐,查看更加多