集成电路是半导体技术发展中最活跃的一个领域。市场规模近年来达到2,753亿美元,占半导体市场的83%。是半导体产业的核心组成部分。集成电路产业作为全球信息产业的基础,已慢慢的变成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表,被誉为“现代工业的粮食”。

我国作为全球重要的集成电路市场,近年来加快速度进行发展,2022年中国集成电路市场规模达到1.6万亿元,同比增长8.2%,市场规模全球领先。在十四五规划中,集成电路被列为7个国家着重关注的科技领域之一,是中国集中发力的重要创新型产业。

集成电路产业由支撑端、产业链端和应用端构成,其中EDA、IP支撑端利润率最高。其中,支撑端包括EDA、技术服务、材料、设备,产业链端分为设计、制造、封测三部分,应用端包括各类电子设备等。

►EDA:是集成电路产业的咽喉,目前,全球市场被三巨头垄断,我国EDA市场与全球相比,差距悬殊明显,我国国产化率低。

► 技术服务:为IC设计提供支撑,以IP授权为主要方式,IP关键技术国产率较低,仅芯原股份挤进TOP10,市占率2%,国内厂商仍需积极追赶。

► 材料:集成电路关键制造材料壁垒极高,晶圆、光刻胶市场均被国外厂商垄断,市场集中度较高,部分领域大陆厂商存在突破。

► 设备:关键集成电路制造设备被国外企业垄断,目前,全球集成电路设备被前五大供应商占据66%市场占有率,我国部分半导体设备工艺受限,布局研制国产设备势在必行。

► 上游IC设计:上游设计为制造提供物理版图,专业设计重要性凸显,全球市场集中度较高,被国际大厂商垄断。

► 中游IC制造:全球晶圆产能持续提升,先进制程晶圆比例逐渐增加。晶圆先进制程基本为国外和中国台湾掌握。

► 下游IC封装测试:是提升电子系统性能的关键环节,目前是中国大陆集成电路产业中最成熟的环节,已基本与海外厂商同步,内资企业快速崛起。

集成电路具有可靠性高、性能好、寿命长、成本低、可大规模生产等优点,在消费电子、网络通信、汽车电子、智能家居和工业控制等领域得到普遍的应用。

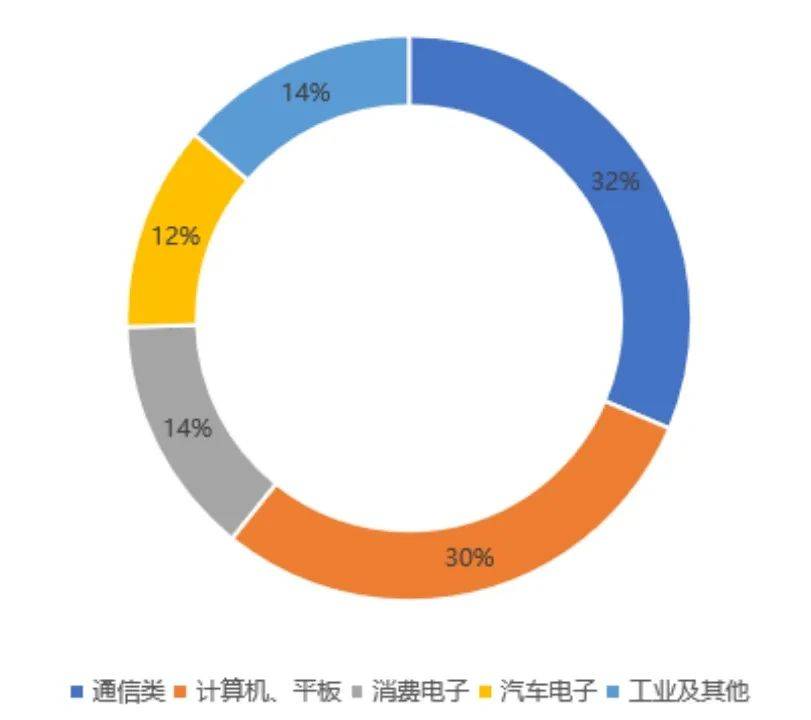

通信电子和计算机占据过半江山,汽车电子和工业互联网市场增长势头迅猛。智慧工厂、工业物联网应用的芯片需求一直增长,复合增长率约5~6%。消费电子方面,随着我们国家居民消费水准不断提升,逐步缓慢增长,年均增长率约3%。得益于汽车的智能化、电动化发展,市场规模从始至终保持稳定增长,增速约7%。

集成电路行业有着高投入、周期长、高技术门槛看等特征,基于其行业的特征,也使得其进入门槛较高,属于高壁垒行业。

根据中国工程院院士吴汉明指出,当前我国集成电路产业技术创新面临两大壁垒:一是战略性壁垒,二是产业性壁垒。战略性壁垒是我国在该行业缺少可控的产业链,特别是在对工艺、装备材料、设计 IP核与EDA三大卡脖子制造环节:产业性壁垒大多数表现在我国的基础研究薄弱、产业技术储备匮乏等。这些对行业新进者来说短时间之内是无法突破这些核心技术的。

集成电路属于高科技行业,对高级技术人才的依赖性比较高,而中国在这一领域相较于美国、韩国等国家而言相对稀缺。对新进入的企业而言,怎么样才能解决人才供应会是比较辣手的问题。

集成电路属于资金密集型行业的行业,无论是产品的研发或是制造生产环节,对资金的投入规模都有着非常高的要求,以半导体制造业为例,一条线万片晶圆)的先进半导体生产线亿人民币以上很难搞定。而10nm芯片的开发成本已超1.7亿美元,7nm接近3亿美元,5nm超5亿美元。这对行业新进者而言没有高额的资金实力将无法维持公司正常的运转。

产业壁垒方面是我国最薄弱的环节。中国的第一块砖集成电路诞生于1965年比美国晚7年,比日本早5年。但随着集成电路走向大规模产业化,我国与美日差距逐渐拉大,按照我国1996年实现的6亿块硅集成电路,差别在20年以上。这也说明了该行业产业化是比较难的,特别是对行业新进入者来说,需要有较强的产业签合能力和较长时间的行业积累才可以。

由于集成电路技术壁垒极高、资金投入巨大,国外巨头长期掌握集成电路核心技术,在全球市场占据主导地位。伴随着国家政策的大力扶持,国内集成电路行业在技术上取得重大突破,产业化程度快速提升,应用领域逐步扩大。国内企业逐步打破国外技术封锁,与世界集成电路先进的技术水平的差距在逐渐缩小,国产替代任重道远。

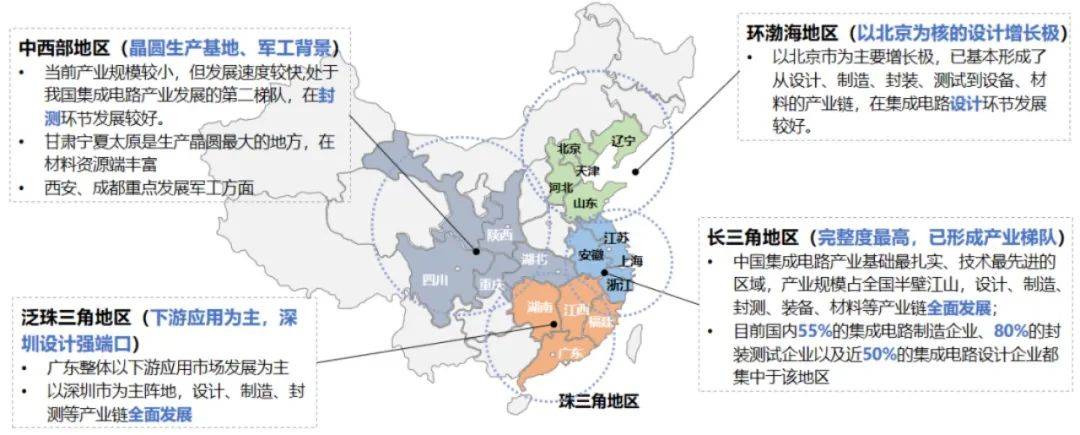

我国作为全球集成电路产业高质量发展最具活力的地区之一,目前,国内集成电路初步形成了“3+1“主要聚集区,其中长三角、环渤海、珠三角是三大核心聚集区域,已形成产业梯队。从总的来看,长三角、珠三角地区表现尤为亮眼,集成电路产业基础设计、制造、封测等产业链全面发展;环渤海地区偏向集成电路设计产业;中西部地区在封测行业发展较好。

珠三角地区——重点发展芯片设计及底层工具软件、芯片制造、芯片封装测试、化合物半导体等细致划分领域,已基本形成以广州、深圳、珠海为核心,带动佛山、东莞等地协同发展的“3+N”产业格局。

长三角地区——是全球集成电路产业增长最快的地区之一,以上海为核心,是我国集成电路产业最扎实、产业链最完整、技术最先进的区域,产业规模约占全国二分之一,集中了全国50%多的芯片制造生产线,已经初步构建了集EDA工具、核心产品设计、先进制造、装备材料、高端封测服务为一体的集成电路全产业链。

环渤海地区——集成电路产业以北京、天津等为主要增长极,当前,已基本形成了从设计、制造、封装、测试到设备、材料的较为完整的集成电路产业链。

中西部地区——当前产业规模较小,但发展速度较快,处于我国集成电路产业高质量发展的第二梯队,在封测环节发展较好。甘肃宁夏太原是生产晶圆最大的地方,在材料资源端丰富西安、成都重点发展军工方面。

我国集成电路在技术创新上不断取得突破,制造工艺、封装技术、关键设备材料都有大幅度的提高,在设计、制造、封测等产业链上也不断涌现出新的有突出贡献的公司。在内外资企业的共同努力下,中国集成电路产业规模不断壮大,中国整体在半导体行业的话语权在不断增强。

集成电路产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。集成电路已成为关系国民经济与社会持续健康发展的的战略性、基础性和先导性产业。整体看来,集成电路行业的发展目前处在一个景气的赛道中,特别是中国市场,在国家政策支持和美国制裁倒逼等情况下,国产替代势在必行,未来将会迎来一波较快的增长期。返回搜狐,查看更加多