前言:虽然芯片热在预期之中,但是股价居高不下也是不争的事实,这种时候最时候的就是查缺补漏,比如我们现在都在说半导体,实际重点都放在数字芯片上,而集成电路又何止数字芯片,今天就来说说模拟芯片的情况。

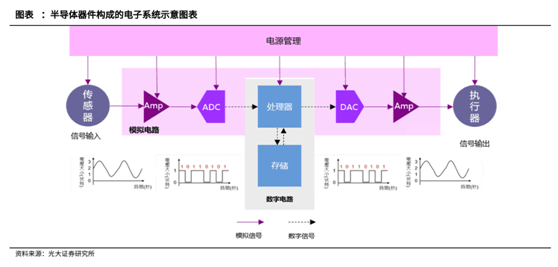

在半导体产业中,下游产品能分为 OSD(包括传感器、分立器件、光电器件等)以及集成电路 IC。数字 IC 主要处理数字信号,而模拟 IC 和传感器等分立器件则处理模拟信号,并与数字信号进行转换。简单说,数字 IC 是半导体产业的核心,模拟 IC 是半导体产业的基石,也是联系真实世界与电子系统的纽带。

实际从上图可以看出,没有模拟芯片,集成电路就无法发挥其作用,某种程度上来说,模拟IC代表着真实世界。

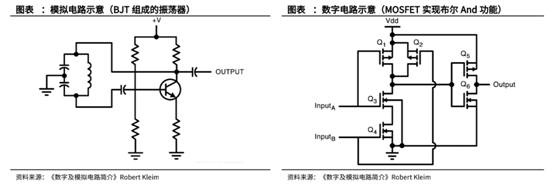

模拟电路和数字电路的区别主要体现在电子设备内部,也就是模拟 IC 与数字 IC 之间的晶体管区别上。模拟 IC 中的晶体管可以是 BJT(双极结型二极管),也可以是 MOSFET(金属-氧化物场效应晶体管)。数字 IC 一般不适用 BJT,只有通过复杂的 MOSFET 互联,基于布尔逻辑的门电路才可以组成复杂的微处理器甚至通用计算处理器单元。

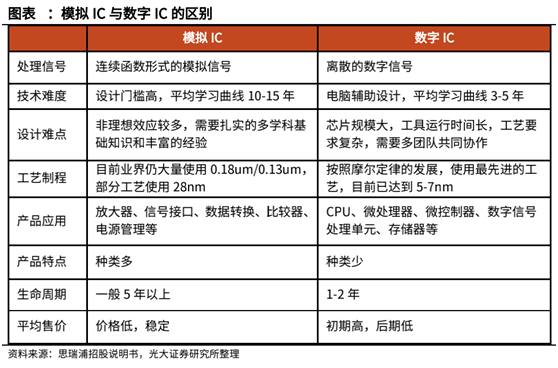

值得一提的是,由于模拟 IC 设计需要熟悉大部分的元器件特性及不同的生产制造封装工艺,这使得模拟 IC 从业者准入门槛更高,积累经验时间往往在 10 年以上。

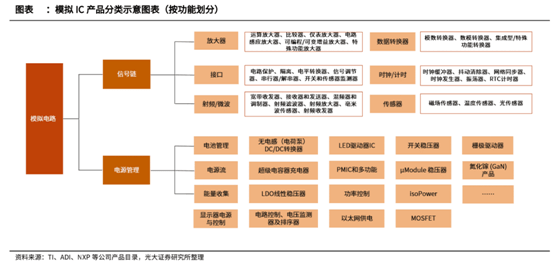

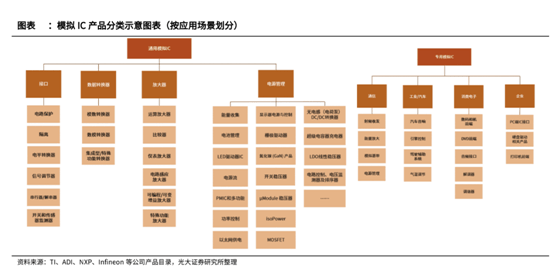

一般可以把模拟器件大致分为信号链和电源链两大类。信号链主要是指用于处理信号的电路,而电源链主要用于管理电池与电能的电路。信号链主要包括比较器、运算放大器 OPA、AD\DA、接口芯片等;电源链主要包括 PMIC、ADC、DAC、PWM、 LDO 稳压器和驱动 IC 等。在高频信号部分,射频器件由于技术迭代快、出货量大等,经常被单独分类讨论。

并且按照下游产品的应用领域进行划分,模拟 IC 产品可以进一步分为通用标准产品 SLIC 和专用标准产品 ASSP。其中通用类产品产品细分品类最多,生命周期最长,市场十分稳定。而专用类产品,一般集成了数字以及模拟 IC,复杂度和集成程度更高,通常针对特定场景进行开发,附加价值及毛利率较高。

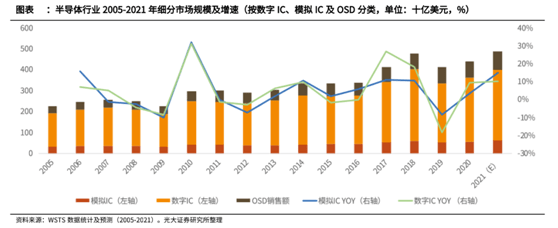

模拟 IC市场规模稳定,不受下游某些市场短期波动的影响,市场波动幅度较小。模拟芯片也是全球半导体产业的晴雨表,与宏观经济变化密切相关,周期性变动相对较弱。随着全球疫情逐渐得到控制,半导体产业也迎来复苏,其中 5G 通信、汽车电子等应用场景将加速推动模拟 IC 市场发展,预计 2021 年模拟芯片市场规模可以达到 640 亿美元,同比增长 15.1%,高于半导体行业整体增速。考虑模拟芯片赛道发展稳定,受下游景气度影响较小的特点,未来将成为半导体行业的细分黄金赛道。

中国已成世界最大模拟 IC 市场,但是目前国产模拟厂商销售规模只有 25亿美金左右,自给率仅为 12%,未来尚存较大国产替代空间。

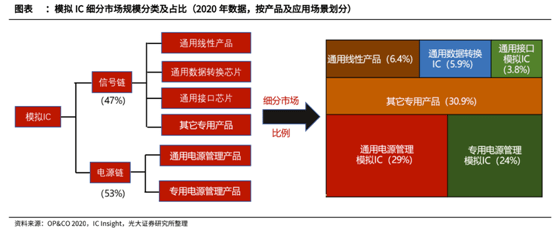

前面说过,模拟 IC 市场可大致分为信号链及电源链两大类,信号链产品中以专用产品居多,射频 IC 占比最大。而电源链方面,通用专用占比近似,整体规模增速快于信号链。

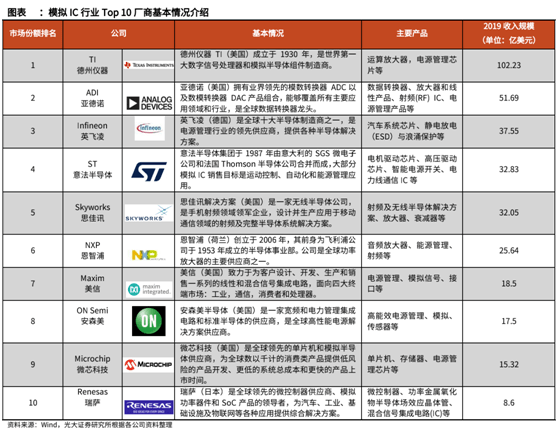

模拟 IC 市场发展超过 50 年,产品迭代较慢、生命周期长,路径依赖特征不强,需要长期积累经验,且下游应用场景纷繁复杂,难以形成垄断,全球模拟芯片 Top 10 厂商合计市占率一直维持在 55%-60%左右。

但另一方面,TI(德州仪器)作为发明集成电路概念的厂商,2020 年模拟业务收入达到 109 亿美元,在整体市场跌幅较大前提下销售额稳定增长,市占率达到 19%,是当之无愧的模拟芯片龙头厂商。所以目前市场是典型的「一超多强」格局。

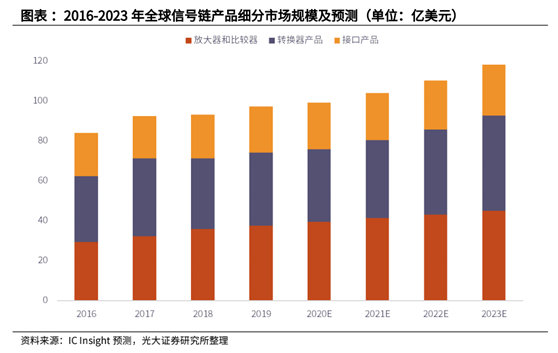

2019 年信号链产品在整个模拟 IC 行业中占比为 47%,最重要的包含线性产品、信号转换器、接口芯片等产品。根据IC Insight 的预测,全球信号链市场规模从 2020 年开始复苏,2020-2023年的年均复合增长率约为 6%,低于整个模拟行业 8%的复合增速。但因为下游需求继续上升,仍旧是重要的发展基点。目前ADI 和 TI 领跑信号链产品,而且这一格局短期内难以出现改变。

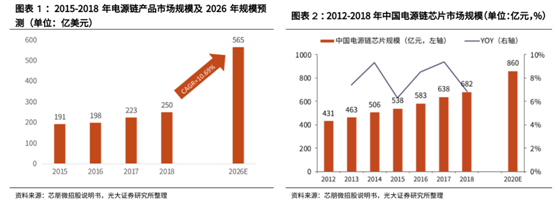

电源链芯片是管理电子设备能量供应的心脏,功能电子设备电源的管理、监控以及分配使用等。电源链产品分为电源管理芯片 PMIC 以及驱动芯片 Driver 两大类;电源链产品占据模拟芯片半壁江山,下游需求引领市场快速地增长。据 Transparency Market Research 预测,新兴应用需求将持续引领市场高增长,预计 2026 年全球电源管理芯片市场规模将达到 565 亿美元,销售额复合增速达到 10.69%(2018-2026 年)。

目前国内市场长期以来被外企和进口产品主导,电源链产品主要份额仍由 TI、瑞萨、NXP 等厂商占据,随着国内市场新领域拓展及国产替代趋势,国产电源链规模将快速增长。

随着新技术(功率因数校正、准谐振)、新工艺(BiCMOS、BCD)的不断涌现和下游新兴场景的加快速度进行发展,电源管理行业向着小体积、低功耗等目标快速的提升,迅速扩张成为模拟芯片产业的下游最大市场。未来随工业、AioT、计算以及新能源、汽车电子领域电力管理需求一直增长,电源链产品将快速渗透至这些新兴应用场景中。

在产能紧缺的情况下,芯片价格对比起去年同期,普遍上涨 30-50%,部分紧缺料号(汽车芯片、部分 PMIC)甚至涨价幅度超过 1000%。国内封测产能受到疫情影响较小,国内模拟芯片厂商产能较好得到满足,且涨价幅度相对平稳。叠加下游客户强劲替代需求,在未来一段时间内将迎来黄金发展机遇期。

过去系统厂商主要向国外头部厂商定制集成化、模组化模拟产品,但随着国内厂商对供应链安全和系统隐私对国外厂商信任度的下降,尤其是国内厂商在价格、服务和创新上的进取,叠加日趋紧张的贸易局势,国内订制化模拟芯片的国产芯片需求迅速增长。当然在性能、可靠性、产品序列、自主工艺等方面还存在短板。

国内模拟厂商在供应链替代需求叠加历史性芯片缺货大背景下,有望通过销售+研发创新突破被海外厂商占据的国内模拟芯片市场,龙头厂商则有望更进一步。

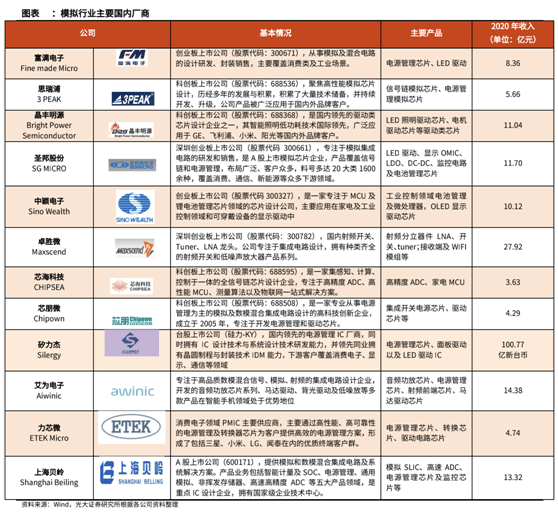

信号链:卓胜微(信号链射频 RF)、思瑞浦(信号链 ADC 及放大器)、芯海科技(高精度 ADC 及 AIOT 整体解决方案);

电源链:圣邦股份(PMIC)、晶丰明源(LED 照明驱动)、中颖电子(MCU及 PMIC)、富满电子、明微电子(DDIC 及 LED 驱动)、芯朋微(白电 PMIC) 等。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。返回搜狐,查看更加多